- 25. 3. 2018

- Sdílet

Řada ekonomů a institucí čeká, že letos a příští rok nedojde k prudšímu cyklickému obratu ani v eurozóně, ani v USA. Hlavní ekonom banky Natixis Patrick Artus ovšem mezi ně nepatří a tvrdí, že pod povrchem jsou již známky takového obratu patrné.

Řada ekonomů a institucí čeká, že letos a příští rok nedojde k prudšímu cyklickému obratu ani v eurozóně, ani v USA. Hlavní ekonom banky Natixis Patrick Artus ovšem mezi ně nepatří a tvrdí, že pod povrchem jsou již známky takového obratu patrné.

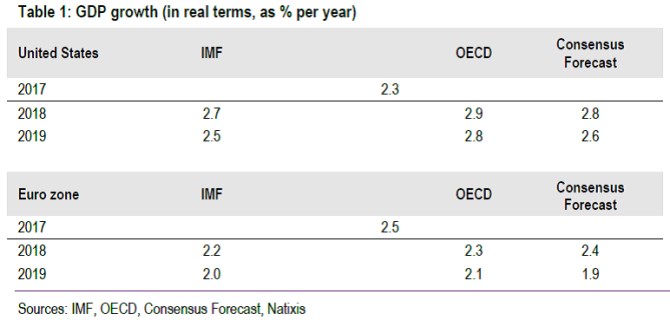

Následující tabulka ukazuje očekávaný růst eurozóny a americké ekonomiky v letech 2018 a 2019. Například podle MMF by růst v USA měl klesnout z letošních 2,7 % na 2,5 %, v eurozóně z 2,2 % na 2 %. Prudší propady v tempu růstu nečeká ani OECD, a nehovoří o nich ani konsenzus:

Artus tvrdí, že výraznější zpomalení by mohlo vyvolat několik faktorů. Prvním z nich je posun v dynamice investic. Vedle toho může přijít negativní šok ve formě „nárazu“ na strukturální nezaměstnanost, utahování monetární politiky v USA, ale také možného utahování monetární politiky v Číně.

Ekonom varuje zejména před tím, abychom nezapomínali na „starý dobrý akcelerátor“. Tedy na mechanismus, který hýbe investicemi v závislosti na strukturálním vývoji produktu. Pokud by tedy přišel některý ze zmíněných šoků, a navíc zafungoval tento akcelerátor, na ekonomice USA či eurozóny by se to podepsalo znatelným způsobem.

Nezáleží tedy jen na tom, zda (či přesněji řečeno kdy) obě ekonomiky narazí na strukturální míru nezaměstnanosti, což bude jejich tempo růstu posouvat směrem k potenciálu, ale také na citlivosti investic. To samé platí o reakci investic na možné razantnější utahování monetární politiky v USA, ale i v Číně. Tam již k němu částečně dochází, a to se podle Natixisu projevuje například ve stavebnictví a investicích.

Jak ukazují následující grafy, i pouhý posun tempa růstu směrem k potenciálu by znamenal určité ochlazení jak v případě USA, tak v eurozóně. Obě ekonomiky totiž rostou stále nad svým potenciálem, v případě eurozóny je rozdíl dokonce výrazný:

Zdroj: Natixis

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU